GUOXIN DIGITAL · DIGITAL SILK ROAD

词元出海

共铸数字丝路

中国算力出海的试验性基础设施建设工程

经中国移动·中国联通·中国电信三方分别授权 海外集成调度服务商

编制单位:四川国信数通科技有限公司 · 技术支持:FusionX算网超融合信创云系统

2026年5月 · 对外发布 · 全球数商合作之用途

第一幕 · 国家战略

东数西算:八大枢纽 · 十大集群

截至2025年6月 · 在用标准机架1,085万架 · 智能算力788 EFLOPS · 十大集群约400 EFLOPS

🏛 八大枢纽节点

京津冀 · 长三角 · 粤港澳 · 成渝 · 贵州 · 内蒙古 · 甘肃 · 宁夏

国产化率约90% · 华为昇腾/摩尔线程/威星智能

数据来源:国家发改委·工信部·各地方发改及经信部门公开信息(截至2025年6月)· 审图号:GS(2016)2880号 自然资源部监制

第一幕 · 全球格局

全球智算军备竞赛

世界各国智算中心建设需求直接驱动全球AI芯片出货量增长

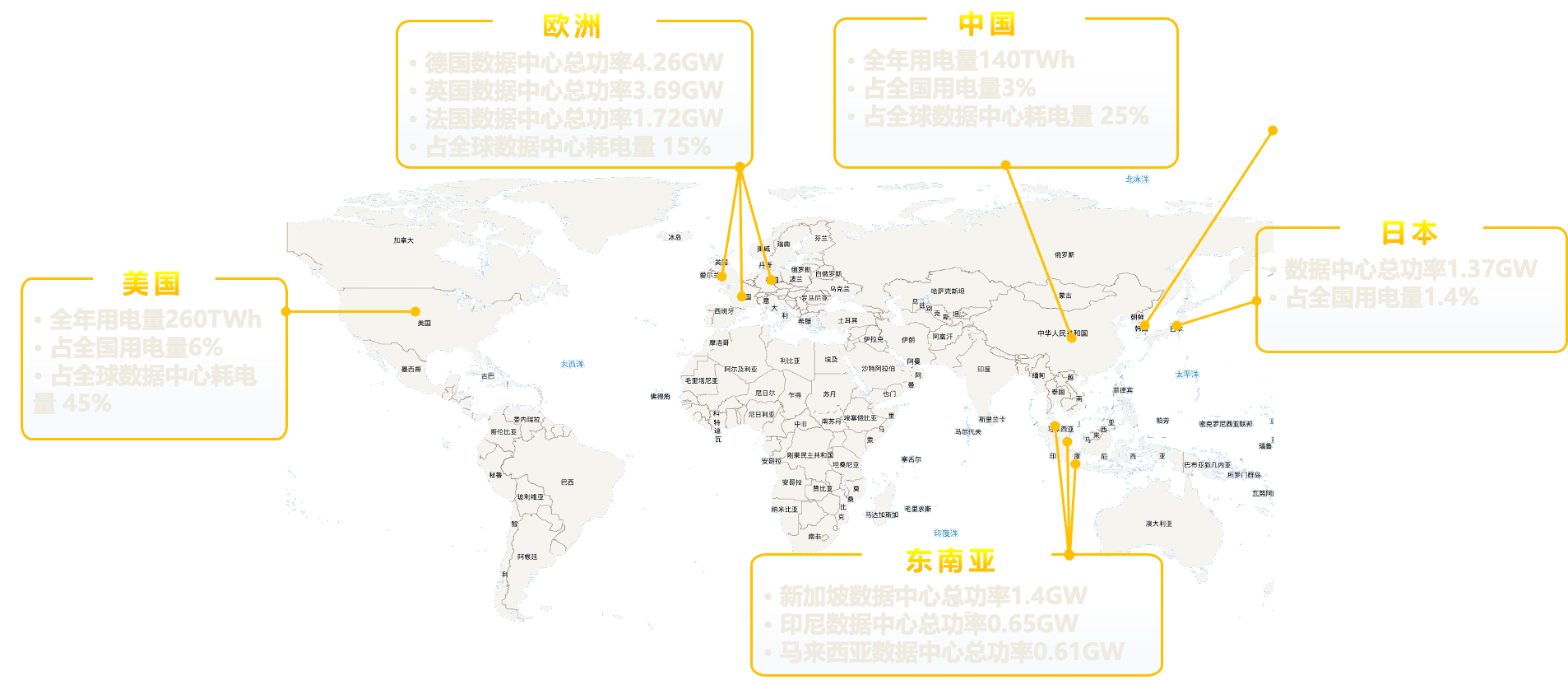

德国 · 数据中心总功率4.26GW

英国 · 数据中心总功率3.69GW

法国 · 数据中心总功率1.72GW

韩国 · 12GW · 占全国用电2.1%

日本 · 1.37GW · 占全国用电1.4%

新加坡 · 总功率1.4GW

东南亚 · 印尼0.65GW · 马来0.61GW

全球AI算力支出 · 2025年约830亿美元(IDC)

竞争判断:各国在算力基础设施领域的竞争已全面开启

数据来源:国际能源署(IEA)·IDC·Omdia·TrendForce·IMARC·Mordor Intelligence及行业报告综合整理

第一幕 · 全球格局

美国六大科技巨头AI策略分析

| 巨头 | 核心策略 | 关键数据 | 差异化路线 |

|---|---|---|---|

| 模型突破 | Gemini Ultra MMLU 90.0%;TPU v5e集群300 EFLOPS;单集群10万芯片互联 | 硬件+模型垂直整合 | |

| Microsoft | 算力垄断+生态协同 | Azure AI超算独占全球30% H100;Copilot嵌入365个应用,企业用户400万;自研Athena芯片50万片 | OpenAI独家绑定+多模型策略 |

| Meta | 开源战略+社交原生 | Llama系列开源模型月活近10亿;AI原生进驻Instagram/Facebook | 模型-开发者-应用-数据闭环 |

| Amazon | 混合云+边缘智能 | AWS业务收入309亿美元(同比+17.5%);Bedrock平台70%企业AI云服务订单;Alexa连接6800种智能设备 | 企业AI云+家庭控制中枢 |

| Apple | 端侧优先+混合部署 | Apple AI Cloud支持iOS/macOS远程AI增强;核心数据本地处理 | 不直接收费,硬件附加值驱动 |

| Tesla | 垂直整合+闭环应用 | Dojo自研7nm D1芯片·500亿晶体管·354训练节点;FSD与机器人共享 | 硬件-软件-服务闭环 |

六大科技巨头在AI军备竞赛中利用自身优势采取不同发展策略 — 技术突破的成本与难度超出单一企业承受能力

第一幕 · 全球格局

中美两国算力建设

美国以企业联盟撬动资源 VS 中国以政策引导推动协同 — 殊途同归,抢占全球市场

🇺🇸 美国 — 企业间技术互补联动资源

$1000亿 — 星际之门项目总投入 · Meta $140亿 · Tesla $100亿 · Apple $63亿

🇨🇳 中国 — 政策引导「短板→长板合力」

东数西算工程

八大枢纽十大集群 · 算力规模突破76EFLOPS · 国产化率约90%

全国一体化算力网

算力调度效率提升40% · 新建数据中心绿电占比超80%

算力互联互通行动计划

2026年建立标准体系 · 2028年实现全国算力标准化互联

数据来源:各公司财报·IDC·Omdia·TrendForce·政府部门公告及行业报告综合整理

第一幕 · 国家战略

国家意志:政策体系全景

发改高技[2020]1922号

加快构建全国一体化大数据中心协同创新体系

东数西算工程实施方案

八大算力枢纽节点 · 2025年算力调度效率提升40%

十四五数字经济发展规划

国发[2021]29号 · 纲要性政策文件

算力互联互通行动计划

2026年标准体系·2028年全国标准化互联

数字丝路·一带一路倡议

数字经济国际合作 · 算力基础设施为关键支柱

地方政策协同推进

湖北省

「武宜襄·十」三大算力圈 · 2027年全省25EFLOPS · 智算超算≥90%

浙江省

省内5ms低时延圈 · PUE≤1.25 · 绿电使用比例超60%

深圳市

2025年算力41EFLOPS · 粤港澳大湾区算力供给中心

河南省

「一核四极多点」布局 · 联合西部枢纽绿电跨区域调度

本项目不是商业投机,而是国家战略部署的落地执行单元

第二幕 · 全球危机

全球AI算力需求爆炸

全球AI算力需求年均增速 2025-2027(IDC)

大模型参数量每18个月增长(Gartner)

全球GPU产能增速 — 远低于需求(TrendForce)

供需剪刀差

需求增速60-80% vs 供给增速30-40% → 缺口持续扩大

IDC Global AI Compute Spending Forecast 2025-2028 · Gartner Hype Cycle · TrendForce GPU Market Tracker · 中金公司研究部

第二幕 · 全球危机

GPU供需缺口:全球算力饥荒

| 指标 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 全球AI算力需求(亿美元) | 520 | 830 | 1,330 | 2,130 | 3,400 |

| GPU产能供给(亿美元) | 390 | 550 | 770 | 1,080 | 1,510 |

| 供需缺口(亿美元) | 130 | 280 | 560 | 1,050 | 1,890 |

TrendForce 2025 · SemiAnalysis 2025全球数据中心产能分析 · 中金公司研究部

第二幕 · 全球危机

新兴市场:算力贫困的80亿人

人均智算中心算力仅为北美的 3%-8%

自建智算中心单项目投资门槛

自建智算中心建设周期

直接接入中国算力 — 零建设周期 · 成本仅为自建的 1/3-1/5 · 即时可用

中国信通院《全球数字经济白皮书(2025)》· 国家发展改革委东数西算推进时间表

第三幕 · 中国优势

中国算力供给的结构性优势

产能规模全球领先 · 电力成本显著低于海外 · 运营商网络覆盖全球

🏭 产能规模

已建成全球最大算力基础设施集群 · 东数西算推动西部枢纽大规模投产

西部枢纽已投运标准机架超300万架

⚡ 电价优势

雅安水电装机容量1,270万kW · 平均工业电价 0.34元/度

较新加坡低135%-194% · 较法兰克福低165%-253%

🌿 气候优势

年均气温15.6℃ · 森林覆盖率69% · 全年水温<18℃天然冷却

PUE≤1.25 · 绿色低碳等级≥4A · 绿电占比超80%

🌐 网络优势

三线入网 · 城域网出口带宽17Tbps · 到骨干网时延1.8ms

三大运营商200+海外POP · 海陆缆全球覆盖

🏛 政策优势

成渝地区大数据产业基地 · 国家级绿色数据中心

东数西算八枢纽之一 · 全国一体化算力网核心节点

工业和信息化部《2025年全国数据中心发展报告》· 国家发展改革委 · 国际能源署(IEA) · 各地电力公司公开电价

第三幕 · 中国优势

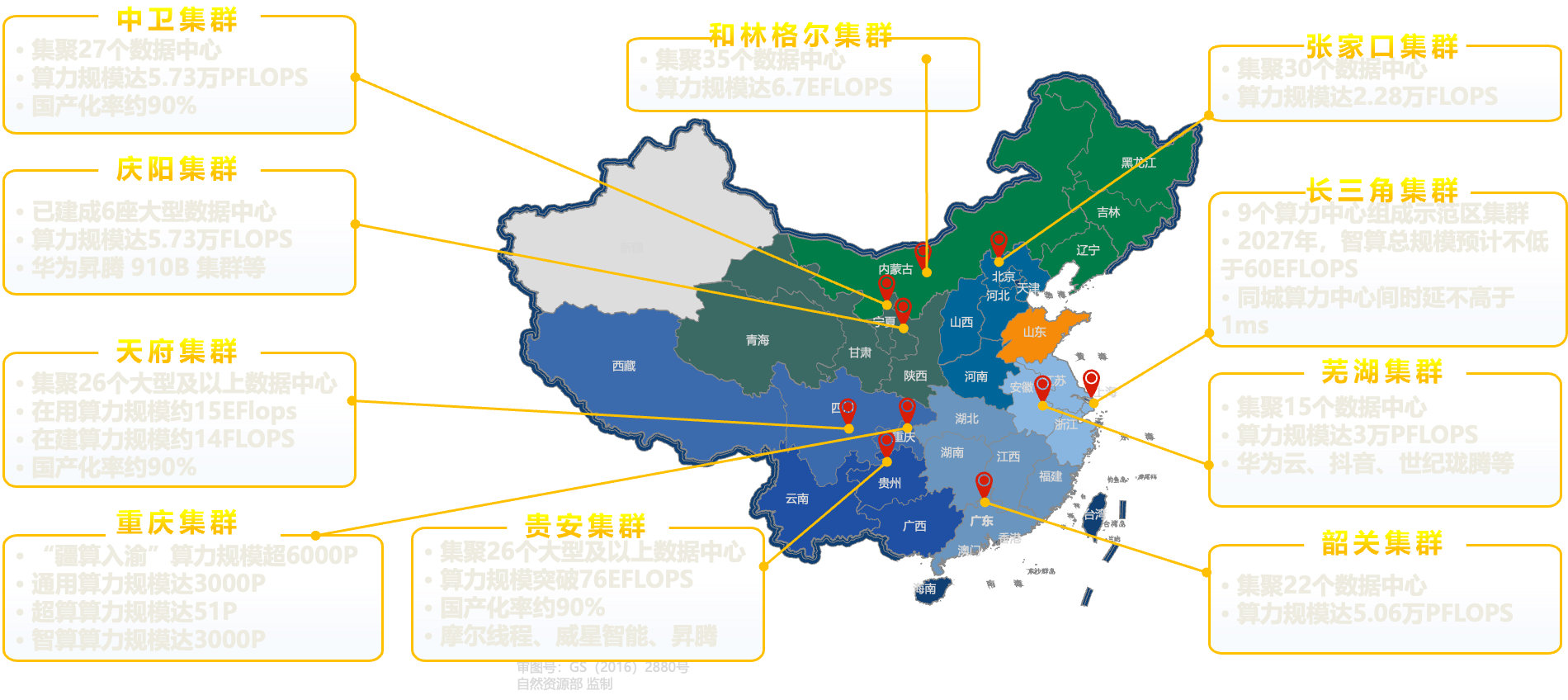

八大枢纽十大集群

东数西算工程核心节点 — 已投产标准机架超300万架

| 集群 | 数据中心 | 算力规模 | 核心亮点 |

|---|---|---|---|

| 和林格尔 | 35个 | 6.7 EFLOPS | 内蒙古枢纽 · 全国最大单一集群 |

| 贵安集群 | 26+个 | 76 EFLOPS | 贵州枢纽 · 摩尔线程/威星智能/昇腾 · 国产化率约90% |

| 天府集群 | 26+个 | 在用15 EFLOPS | 成渝枢纽 · 在建14 EFLOPS · 国产化率约90% |

| 中卫集群 | 27个 | 5.73万 PFLOPS | 宁夏枢纽 · 国产化率约90% |

| 庆阳集群 | 6个大型 | 5.73万 FLOPS | 甘肃枢纽 · 华为昇腾910B集群 |

| 长三角集群 | 9个 | ≥60 EFLOPS(2027) | 示范区集群 · 同城时延≤1ms |

| 韶关集群 | 22个 | 5.06万 PFLOPS | 粤港澳枢纽 · 华为云/抖音/世纪珑腾 |

| 张家口集群 | 30个 | 2.28万 FLOPS | 京津冀枢纽 |

| 重庆集群 | — | 通用3000P·智算3000P·超算51P | 「疆算入渝」算力超6000P |

| 芜湖集群 | 15个 | 3万 PFLOPS | 长三角枢纽 |

截至2025年6月 · 数据来源:国家发改委·工信部·各地方发改及经信部门公开信息

第三幕 · 中国优势

终极成本优势:雅安水电 0.34元/度

产能规模全球领先 · 电力成本显著低于海外 · 运营商网络覆盖全球

雅安水电装机容量 · 年均气温15.6℃ · 森林覆盖率达69%

雅安平均工业电价(元/千瓦时) — 全球基准

全球电价溢价对标(较雅安基准)

| 北弗吉尼亚 | 0.45-0.55元 | 溢价32%-62% |

| 爱尔兰 | 0.75-0.95元 | 溢价121%-179% |

| 新加坡 | 0.80-1.00元 | 溢价135%-194% |

| 东京 | 0.85-1.10元 | 溢价150%-224% |

| 法兰克福 | 0.90-1.20元 | 溢价165%-253% |

结构性优势

不是补贴,是地理+资源禀赋 — 不可复制 · 全年水温18℃以下天然冷却 · 绿电占比超80%

国际能源署(IEA) · 各地电力公司公开电价数据

第三幕 · 中国优势

三大运营商:200+海外POP节点

海陆缆网络覆盖全球 · 为算力跨境交付提供网络保障

第三幕 · 战略窗口

算力出海战略窗口:2026-2028

中国算力产能集中释放期 · 算力顺差窗口已开启

产能释放

中国算力供给将超过国内需求 · 形成可规模化出口的算力顺差 · 东数西算工程推进时间表明确

自建门槛高

发展中国家自建智算中心 · 单项目投资1-5亿美元 · 建设周期24-36个月 · 人才和运营能力不足

接入更优

直接接入中国算力 · 比自建更具经济可行性 · 成本仅为自建的1/3-1/5 · 零建设周期即时可用

⚡ 行动号召:抢占战略窗口期,率先建立全球算力分发网络,赋能海外合作伙伴

国家发展改革委东数西算工程推进时间表·印度/越南正加速自建算力设施

第四幕 · 全国一体化算力网

全国一体化算力网

支撑数字经济高质量发展的关键基础设施 — 连接多源异构、海量泛载算力

核心能力:「监测→匹配→调度→生态→技术」五维体系

🔍 算力感知监测

算力信息采集监测 · 网络监测

🎯 算力供需匹配

算力资源供需匹配

⚡ 算力灵活调度

算力资源精准调度 · 枢纽/省级调度运营平台

🌐 算力生态社区

算力模型赋能应用 · 生态共建

八大枢纽节点

京津冀·长三角·内蒙古·贵州·粤港澳·成渝·甘肃·宁夏

算力池化

行业/企业算力 · 通算+智算+超算多元协同

调度运营平台

枢纽/省级检测与调度 · 统一门户·算力商城

2028年目标

基本实现全国公共算力标准化互联 · 跨主体·跨架构·跨地域

第四幕 · 项目主体

国信数通:三方国资铸鼎

四川发展(控股)

持股35%

2008年成立 · 800亿注册资本 · 省属国有企业 · 创新投融资机制

四凯发展科技

持股35%

1989年创建 · 省发改委经济信息中心出资 · 180人研发团队 · 国务院津贴专家2人

清数科技

持股30%

2015年成立 · 清华大学数据科学研究院 · 海外归国数据科学家团队

2016年9月成立,省委省政府统一部署下的国有控股科技企业。立足大数据与人工智能产业领域,以打造区域性数字新基建运营平台为战略目标。「技术驱动、创新引领、服务为本」

核心授权:经中国移动·中国联通·中国电信三方正式授权 · 海外唯一承销服务商 · 全球(不含中国大陆)

第四幕 · 项目主体

核心合作伙伴

浪潮通信

新型基础设施建设骨干企业 · 数据中心「规建维」接口单位 · 4类场景自有产品

四凯发展 · FusionX

算网超融合信创云系统 · 全国一体化算力网络核心支撑平台

三大运营商

中国移动·中国联通·中国电信 — 算力供给方

完整业务链路:三大运营商(算力基础设施与底层保障) → 国信数通(算力聚合与系统调度) → 事务所平台(区域枢纽与合规落地) → 授权数商(生态合作伙伴与交付网络) → 海外终端用户(最终价值实现端)

第四幕 · 技术平台

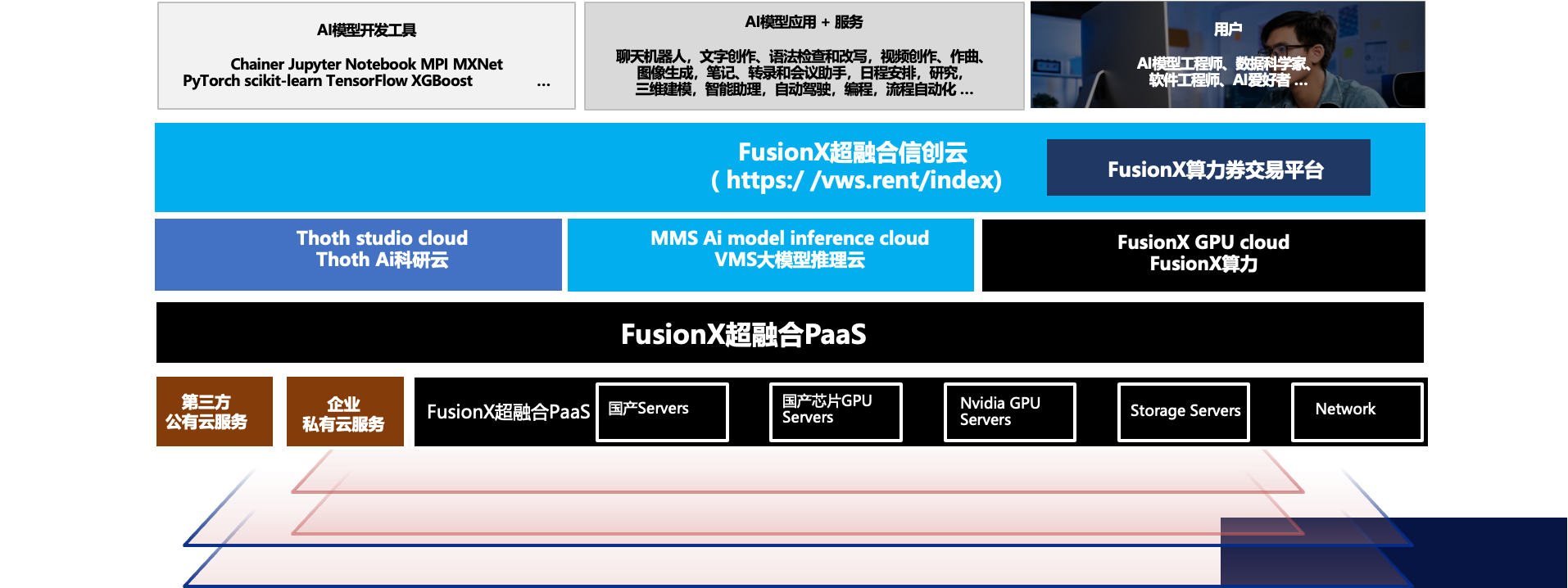

FusionX 算网超融合信创云

全国一体化算力网络核心支撑平台 · 跨运营商·跨架构·跨地域统一任务调度

全国一体化算网融合信创云系统

全局资源编排 · 多租户管理 · FusionX超融合PaaS

边缘云 · 海外接入节点

就近算力交付 · 传输优化 · 本地合规 · 东南亚已部署<50ms

分布式调度引擎 + 产品矩阵

AI模型开发工具链:PyTorch · TensorFlow · Jupyter Notebook · Chainer · MXNet · XGBoost · scikit-learn · MPI

第五幕 · 招商体系

三层梯度架构

向上稀缺,向下开放

第一层 · 国信数通(集成与调度)

唯一 · 三大运营商海外唯一授权承销商

第二层 · 区域服务平台(枢纽与合规落地)

首批 7-12家 · 独家运营 · 运营收益+分销分成+管理费+拓展奖励

第三层 · 授权数商(生态建设及交付网络)

三级体系 · 目标500+家 · 批零差价+增值服务收入

越靠近算力供给端,角色越稀缺;越靠近消费端,市场空间越广阔

第五幕 · 招商体系

算力产品矩阵与定价

| 算力枢纽 | 主力GPU | 规模(PFLOPS) | 标准化产品单元 | 数商批发折扣 |

|---|---|---|---|---|

| 成渝(雅安) | H100/H200 | 4,288 | 58元/卡/月 · 国产大模型通用 | 标准价70%-85% |

| 成渝(成都) | H100/昇腾 | 1,500-2,500 | 128元/卡/月 · 高性能计算场景 | 标准价70%-85% |

| 贵州 | H100/A100 | 2,000-3,500 | 企业级算力券 · 1,000算力券套餐包月 | 标准价70%-85% |

| 内蒙古 | H100/A100 | 3,000-5,000 | 按需定制 · 弹性扩展 | 标准价70%-85% |

| 甘肃(庆阳) | H100/A100 | 1,500-2,500 | 按需定制 · 弹性扩展 | 标准价70%-85% |

三级批发价体系

初级数商:标准价85% | 月均≥50万元 · 年承诺100万

中级数商:标准价78% | 月均≥200万元 · 年承诺500万

高级事务所:标准价70% | 月均≥500万元 · 年承诺2000万

交付形态

算力券 · Kubernetes容器 · API接口

GPU型号:H100-80GB SXM(锚点)·H200·A100·昇腾910B·L40S·A10

折扣实时浮动 · 当月达标次月自动升级

第五幕 · 招商体系

数商三级授权体系

初级数商

入门级 · 非独家

| 授权费 | 10万元/年 |

| 批发折扣 | 标准价85% |

| 团队要求 | ≥3人 |

| 年销售承诺 | 100万元 |

中级数商 ★

成长型 · 非独家 · 推荐

| 授权费 | 30万元/年 |

| 批发折扣 | 标准价78% |

| 团队要求 | ≥10人 |

| 年销售承诺 | 500万元 |

高级事务所

战略级 · 1-3城独家

| 授权费 | 50万元/年 |

| 批发折扣 | 标准价70% |

| 团队要求 | ≥20人 |

| 年销售承诺 | 2,000万元 |

考核与退出机制

年度考核:销售完成率(50%)≥80% · 客户满意度(25%)≥4.0/5.0 · 回款及时率(15%)≥90% · 合规运营(10%)无重大违规

第五幕 · 招商体系

赋能支持体系

🎓 四级培训体系

入职培训:中英双语线上录播

销售培训:直播+集训 · 每季度一期

技术认证:ACE/PCE/SCA三级

高级研修:年度线下峰会

🛠 销售与技术支撑

产品手册/白皮书/报价模板

品牌授权标识使用

每年≥4场国际展会联合参展

客户线索按区域优先分配

FusionX独立运营后台(7×24)

📞 售后分级服务

L1 数商自理:账号/计费/基础咨询

L2 国信数通远程:GPU故障/网络/API

L3 运营商联合:物理故障/电力/路由

三级时效响应 · 大型客户远程或现场支持

不是在卖产品给你——是在帮你成功

第五幕 · 全球部署

全球部署与合规框架

| 区域 | 核心节点 | 边缘节点 | 延迟 | 状态 |

|---|---|---|---|---|

| 东南亚 | 新加坡 | 曼谷/雅加达/吉隆坡 | <50ms | ✓ 已部署 |

| 中东 | 迪拜 | 利雅得/阿布扎比 | <80ms | 建设中 |

| 非洲 | 约翰内斯堡 | 内罗毕/拉各斯 | <100ms | 2027 Q4 |

| 拉美 | 圣保罗 | 墨西哥城/布宜诺斯艾利斯 | <100ms | 2028 Q2 |

| 南亚 | 孟买 | 班加罗尔/德里 | <50ms | 评估中 |

跨境合规框架

GPU出口管制:以服务交付替代硬件出口 · 持续跟踪EAR修订 · 法务月度监测

数据跨境:用户数据存储于接入节点本地 · 仅算力调度指令跨境传输 · 符合中国及目标国数据保护法规

争议解决:优先通过SIAC仲裁

数商合规义务

对客户执行KYC和AML审查 · 在授权区域合法注册并持全部许可

服务合同范本须经合规审核 · 国信数通承担境内算力供给合规性

数商对本地经营独立承担合规责任

第六幕 · 渠道保护

防窜货保护:技术锁定的渠道安全

第一层:合同载明

客户采购合同载明使用区域和部署节点

第二层:IP地理围栏

FusionX后台实时监控IP归属 · 不一致超30日自动标记

第三层:UCC唯一客户编码

每笔交易唯一编码 · 注册地+部署地双重校验

三级处罚机制

⚠ 首次查实:书面警告+扣保证金5%

⚠ 年度二次:扣保证金20%+暂停优先权6个月

🚫 年度三次及以上:重大违约,终止授权

第七幕 · 收益模型

数商盈利模型

中级数商 · 月均批发采购200万元 · 综合月毛利65-75万

综合月均毛利

年化毛利润

净利率

四大收入渠道

批零差价15-30% · 增值服务40-60% · 客户续费15-30% · 转介佣金5-10%

第七幕 · 收益模型

区域平台盈利:IRR 58%

第七幕 · 收益模型

ROI对标:你的资本该去哪里

不需要相信我们,看数字。数据基于基准情景假设

第七幕 · 收益模型

全球市场空间:20-48亿年交易规模

P/E法(10-20倍) · P/S法(3-8倍) · DCF(折现率10-15%) · 交易金额倍数法(0.5-1.5倍)

国信数通对区域平台授权权益转让享有同等条件下优先购买权

第八幕 · 全球网络

从成渝枢纽出发

沿数字丝路向西辐射六大区域

首批预计授权7-12家区域平台 · 各区域具体数量视申请人资质与市场容量综合决定

第九幕 · 风险控制

风险应对:五大领域 · 十九项预案

目标国准入变化

AI投资泡沫消退

数据跨境法规变动

新兴算力国竞争 · 汇率波动 · 数商违约窜货

GPU出口管制升级

供给中断 · 平台安全事件

GPU出口管制(核心风险)

应对:服务交付替代硬件出口 · 储备国产GPU(昇腾) · 法务月度监测

国际云商价格战

应对:成本结构优势 · 增值差异化 · 不参与纯价格竞争

五大领域全覆盖

政策合规 · 市场竞争 · 汇率金融 · 运营履约 · 技术 — 每项均有预案

第十幕 · 数字丝路

三阶段路线图:2026 → 2028 → 2030

- 建立首批区域平台和数商网络

- 验证商业模式,跑通全链路

- 至少一个区域深度渗透

- FusionX数商后台上线

- 培训材料中英双语就绪

- 事务所网络覆盖主要经济体

- 年承销算力达显著规模

- 确立中国算力出海第一通道

- 平台实现盈亏平衡

- 500+数商全球网络

- 扩展为AI应用全球分发网络

- 中国技术标准输出载体

- 数字丝绸之路算力基础设施层

- 探索算力金融化产品创新

- 首届全球数商峰会

一张有明确时间表和交付物的路线图,不是空中楼阁

立即加入 · 数字丝路

中国算力出海数字通道

数字丝绸之路的算力基础设施层 · 全球AI基础设施的"水电网络"

🏢 区域平台首批红利

✅ 授权费减免30%

✅ 额外获赠30个数商名额

✅ 业绩承诺调降20%

✅ 首年专属技术工程师

✅ 品牌联合推广费分摊50%

🌱 种子数商红利(前50家)

✅ 首年授权费减半

✅ 首年业绩承诺豁免

✅ 全球数商峰会免费参加

✅ 首年全部培训免费

✅ 免费品牌授权套装

国信数通 · 数字新基建运营商